Operating Model | 추정 손익계산서 작성 #2

1/ 앞서 IS를 만들 당시 Depreciation, Amortization, Interest Expense (Income) 부분이 비워져 있었었다. 해당 부분은 재무상태표가 있어야 채울 수 있는 부분이므로 비워져 있었으나, 이제 BS를 만들었기 때문에 채워 넣을 수 있게 된다.

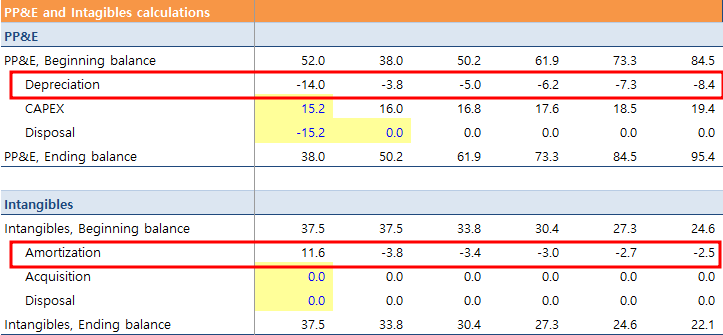

2/ 우선 유형자산/무형자산 감가상각비는 앞서 BS 작성당시 PP&E and Intangibles calculation에서 계산한 바 있다. 해당 숫자를 끌어오기 하면 된다. (감가상각비를 계산하는 방법은 BS 작성 당시 두가지 사례로 이미 보여드린 바 있다) 이렇게 되면 위의 IS에서 감가상각비 부분이 채워지게 된다.

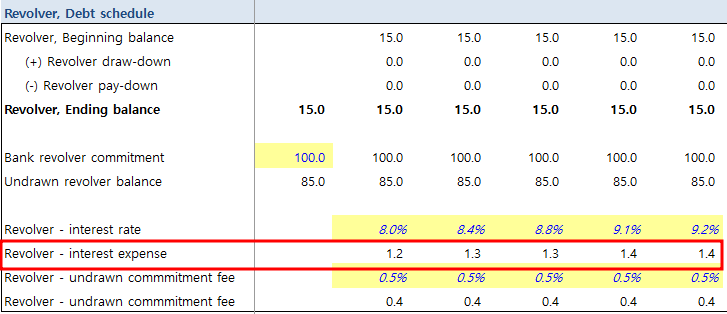

3/ 남은 Interest Expense는 BS 작성 당시 추정한 이자비용을 끌어오면 된다. 통상적으로 이자비용 계산 시, beginning balance (기초 잔액)과 ending balance (기말 잔액)의 평균 x 이자율을 곱한 값을 사용한다. interest income도 있는데 회사가 보유하고 있는 현금 및 현금성자산은 은행에서 정기예금 수준의 이자를 받을 것이므로 interest income이 된다. 이 또한 cash의 기초 기말 잔액 평균 x 평균 예금 금리를 적용하면 된다.

4/ 이렇게 이자수익 및 이자비용까지 처리하고 나면 법인세비용차감전순이익 Income before Tax까지 계산된다. 법인세율은 가정에 따라 20%든 25%든 기존 회사가 납부하였던 법인세율을 준용하여 적용하면 된다. 이렇게 되면 당기순이익 net income까지 만들어져서 최종적으로 손익계산서가 완성된다.

5/ 한가지 팁은 차입금 이자의 경우 차입금 tranche 및 차입 시점에 따라 금리가 다르기 때문에 모든 이자를 합산하여 보여주는 것 보다 위의 표의 파란색 부분처럼 tranche별로 이자비용/이자수익을 나누어서 작성하되, 숨기기 기능을 통해 간단하게 볼 때는 합산된 숫자만 보일 수 있도록 하는 편이 좋다.